印刷

印刷

中小企業等経営強化法(旧生産性向上特別措置法)に基づく先端設備等導入計画について

令和5年度税制改正により、今までの基本計画は令和5年3月2日をもって終了となり、新たな特例措置が創設されることとなりました。

引き続き、六ヶ所村では、先端設備等を導入する事業者を支援するため、中小企業等経営強化法(旧:生産性向上特別特別措置法)に基づく「導入促進基本計画」を策定し、国の同意を得ましたので、村内中小企業者から「先端設備等導入計画」の申請受付を行っています。

計画が認定された場合は、固定資産税の2分の1軽減や国の各種補助金の優先採択などの支援措置を活用することができます。

・六ヶ所村の導入促進基本計画は、令和7年3月25日付で国の同意を得たので公表します。

![]() (新規)導入促進基本計画(令和7年4月1日適用)

(新規)導入促進基本計画(令和7年4月1日適用)

旧:導入促進基本計画.pdf [176KB pdfファイル]![]() (令和3年2月15日から適用 ※終了)

(令和3年2月15日から適用 ※終了)

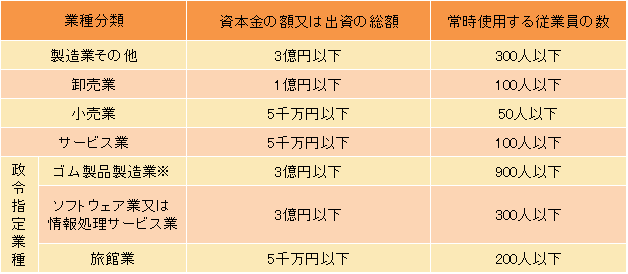

認定を受けられる中小企業者

先端設備等導入計画の認定を受けられる中小企業者は、中小企業等経営強化法第2条第1項に該当する方です。個人事業主の場合は開業届が提出されていることが必要になります。

※自動車又は航空機用タイヤ及びチューブ製造業並びに工業用ベルト製造業を除く

先端設備導入計画の内容について

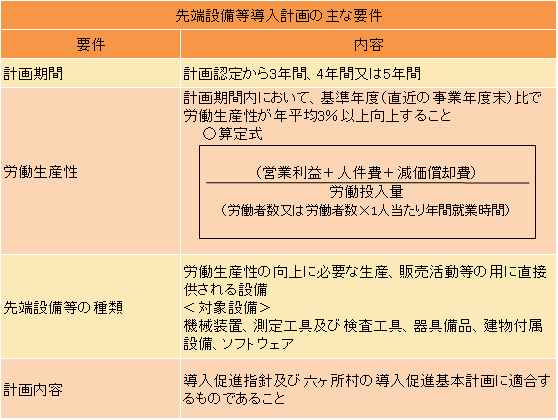

中小企業者が、計画期間内に労働生産性を一定程度向上させるため先端設備等を導入する計画を策定し、六ヶ所村における導入促進基本計画及び下記の先端設備等導入計画の主な要件に合致する場合に認定を受けられます。

なお、先端設備等導入計画は、六ヶ所村内に所在する事業所の設備投資が対象となります。

ただし、令和3年2月15日以降は、太陽光発電をはじめとする再生可能エネルギー設備等については、自家消費を目的とするものであること。村民の雇用を伴う事業であるものが対象となります。(詳しくは、変更後の導入促進基本計画をご確認ください。)

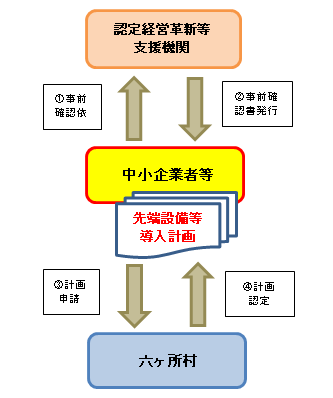

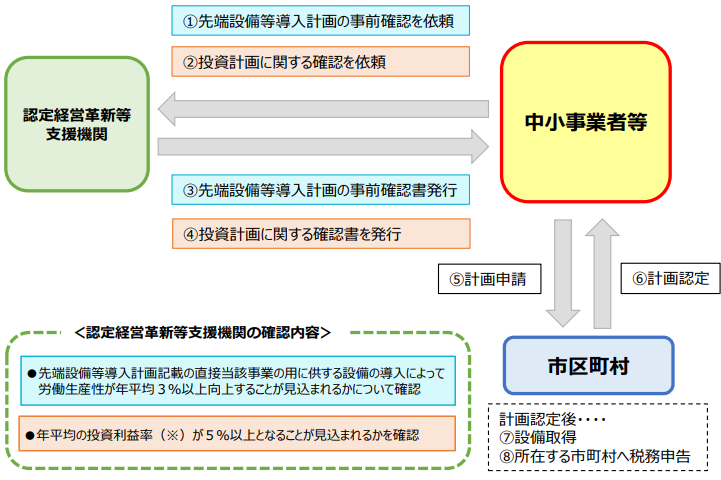

申請から認定までの流れ

- 必ず「経営革新等支援機関」の事前確認が必要となります。

- 認定経営革新等支援機関については以下のリンク先をご確認ください。

- 設備取得は「先端設備等導入計画」を六ヶ所村が認定した後となります。

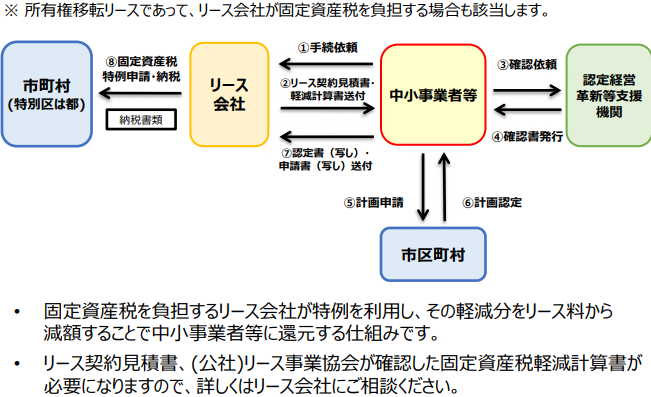

固定資産税の特例

中小企業者が適用期間内に六ヶ所村から認定を受けた「先端設備等導入計画」に基づき、一定の設備を新規取得した場合、新規取得設備に係る固定資産税の課税標準が3年にわたって2分の1の割合に軽減されます。

固定資産税の特例を受けるための要件

|

対象者 |

・資本金もしくは出資金の額が1億円以下の法人 従業員数が1,000人以下の法人 ①同一の大規模法人(資本金もしくは出資金の額が1億円超の法人又は出資金の額が5億円以上である法人との間に当該法人による完全支配関係がある法人等)から2分の1以上の出資を受ける法人 |

|

先端設備等の要件 |

年平均の投資利益率が5%以上となることが見込まれる投資計画に記載された投資の目的を達成するために必要不可欠な設備 |

|

その他の要件 |

・生産、販売活動等の用に直接供されるものであること |

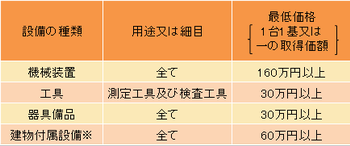

対象設備

※償却資産として課税されるものにかぎる。

固定資産税の特例を受けるまでの流れ

- リース契約の場合

必要書類

先端設備等導入計画に係る認定申請書

先端設備等導入計画に係る認定申請書- 先端設備等導入計画に係る認定申請書 記載例 [187KB pdfファイル]

- 経営革新等支援機関確認書

(別紙)基準への適合状況

(別紙)基準への適合状況- 基準への適合状況の根拠資料例

- 投資計画に係る確認依頼書

- 投資計画に係る確認依頼書(記載例)

- 投資計画に係る確認書

- 納税証明書

- 直近の決算書類

- リース契約見積書の写し(リース契約の場合)

- 公益社団法人リース事業協会が確認した固定資産税軽減計算書の写し(リース契約の場合)

- 設備投資の内容(別紙)

- 従業員への賃上げ方針の表明を証する書類

- 従業員への賃上げ方針の表明を証する書類(記載例)

※各申請書は押印不要です。

関連リンク・資料

- 中小企業庁ホームページ

- 中小企業等経営強化法に基づく「先端設備等導入計画の認定」について(六ヶ所村)

- 先端設備等導入計画に係る実施要領

- 先端設備導入計画の概要について

- 先端設備等導入計画策定の手引き(令和7年度税制改正後)

提出・お問い合わせ先

六ヶ所村役場 政策推進課

上北郡六ヶ所村大字尾駮字野附475

TEL:0175-72-8180(直通)

戻る

戻る

ページの先頭

ページの先頭