印刷

印刷

定額減税補足給付金(不足額給付)

制度概要

不足額給付とは、令和6年度に実施した定額減税しきれない方への調整給付金(当初調整給付金)の支給額に不足が生じる場合に、追加で給付を行うものです。

実施主体

令和7年1月1日に住所のあった市区町村(令和7年度個人住民税課税団体)

不足額給付の対象者

次の不足額給付Ⅰまたは不足額給付Ⅱに当てはまる人に支給されます。

ただし、本人の合計所得金額が1,805万円を超える人や死亡している人は対象外です。

不足額給付Ⅰ

対象者

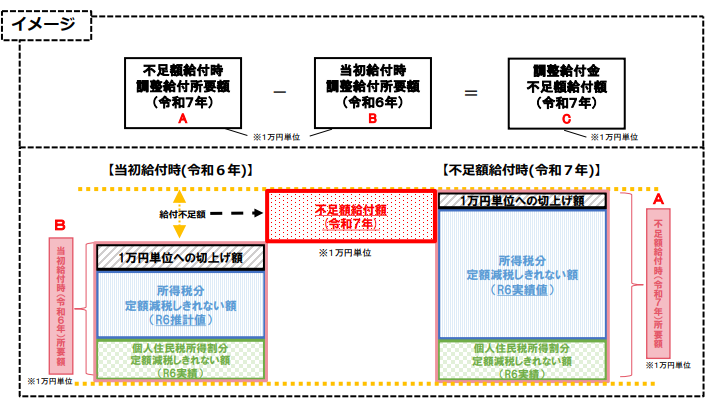

当初調整給付の算定に対し、令和5年分所得等を基にした推計値(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方。

給付金額

本来給付すべき所要額(下図A) - 当初調整給付額(下図B) = 不足額給付金額(下図C)

【支給対象になりうる方の例】

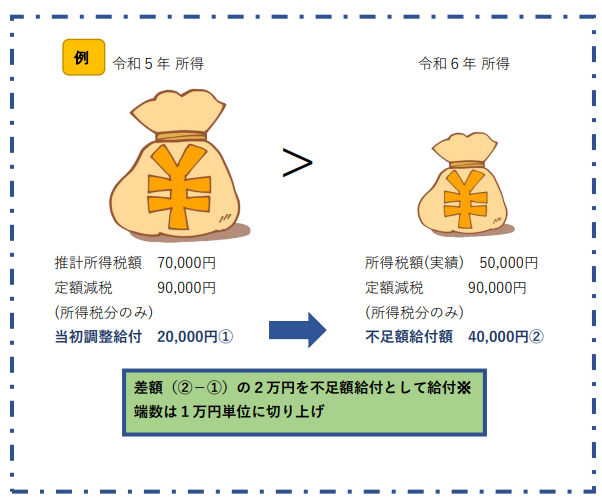

・令和5年所得に比べ、令和6年所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」>「令和6年分所得税額(令和6年所得)」となった方

(令和6年中に退職、休職をした・事業不振 等)

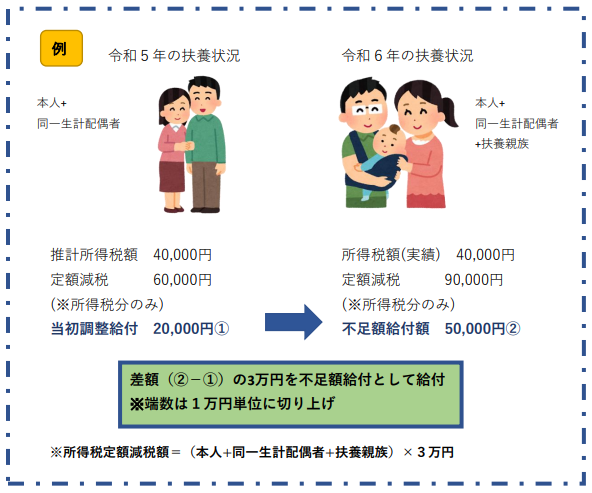

・子どもの出生等、扶養親族等が令和6年中に増加したことにより、「所得税分定額減税可能額(当初調整給付)」<「所得税分定額減税可能額(不足額給付時)」となった方

(令和6年中に子どもの出生等、扶養親族が増加した 等)

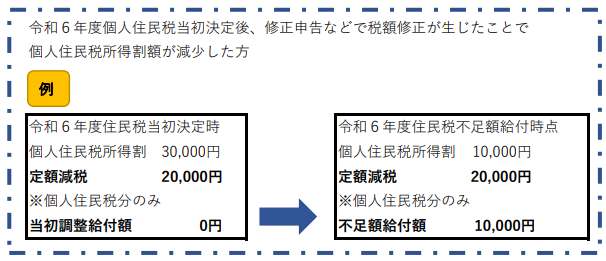

当初調整給付後に税額修正が生じたことにより、令和6年度個人住民税所得割額が減少し、調整給付金額の変更が生じた方

※事務処理基準日(令和7年6月2日)以降の税額変更による給付金額の修正は対応しない予定です。

申請方法

対象者となる方には令和7年9月中旬を目途に確認書を送付します。

確認書の記載内容を確認していただき、必要事項を記入のうえ提出書類を添付し、同封の返信用封筒にて返送してください。

不足額給付Ⅱ

次の要件をすべて満たす方が対象となります。

1.令和6年分所得税額及び令和6年度個人住民税所得割がともに定額減税前税額が0円であること(本人として定額減税の対象外)

2.税制度上「扶養親族」の対象外であり、扶養親族等として定額減税の対象外である。(例:所得48万円超や事業専従者)

3.低所得者向け給付(注1)の対象世帯主または世帯員に該当していない。

4.令和6年中に実施した当初調整給付対象となっていない。(支給対象者の控除対象配偶者または扶養親族として加算される者を含む。)

(注1)

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税もしくは新たに均等割のみ課税となった世帯への給付(10万円)

給付金額

原則4万円(定額)

ただし、令和6年1月1日時点で国外居住者であった場合には3万円

申請方法

支給要件の確認が必要なため、申請書とともに必要書類を提出いただく必要があります。

対象要件を満たす場合は、申請書をダウンロード、もしくは役場税務課窓口に様式を備え付けていますので、必要書類を添付して提出してください。

●必要書類

・申請者の令和6年分源泉徴収票又は令和6年分確定申告書

・申請者の令和6年度税額決定通知書又は令和6年度(非)課税証明書(令和6年中転入者の場合)

・事業主の令和6年分確定申告書、青色事業専従者給与に関する届出書又は青色申告決算書※専従者の場合

・世帯全員の令和5年度及び令和6年度課税証明書(令和6年中転入者の場合)

●申請書(様式)

給付金をかたる不審な電話やメールにご注意ください。

個人情報、通帳、キャッシュカード、口座番号、暗証番号などの搾取にご注意ください。

六ヶ所村や国(国税庁や税務署)など公的機関の職員が、ATM(現金自動預払機)の操作をお願いすること、支給のための手数料などの振込みを求めることは絶対にありません。

心当たりのない電話があった場合は、絶対に口座情報を伝えないようにしてください。

心当たりのないショートメッセージやメールが送られてきた場合は、絶対にメールに記載のURLにアクセスしたり、個人情報を入力したりしないでください。

関連リンク

内閣官房「調整給付金不足額給付)」とは?(内閣府官房HP)(外部リンク)

新たな経済に向けた旧h金・定額減税一体措置(内閣府官房HP)(外部リンク)

登録日: 2025年7月11日 /

更新日: 2025年8月29日

戻る

戻る

ページの先頭

ページの先頭